界面新闻记者 | 黄昱

界面新闻编辑 |

今年上半年,一线城市商办市场活跃度依旧不足,租金及空置率双双承压。

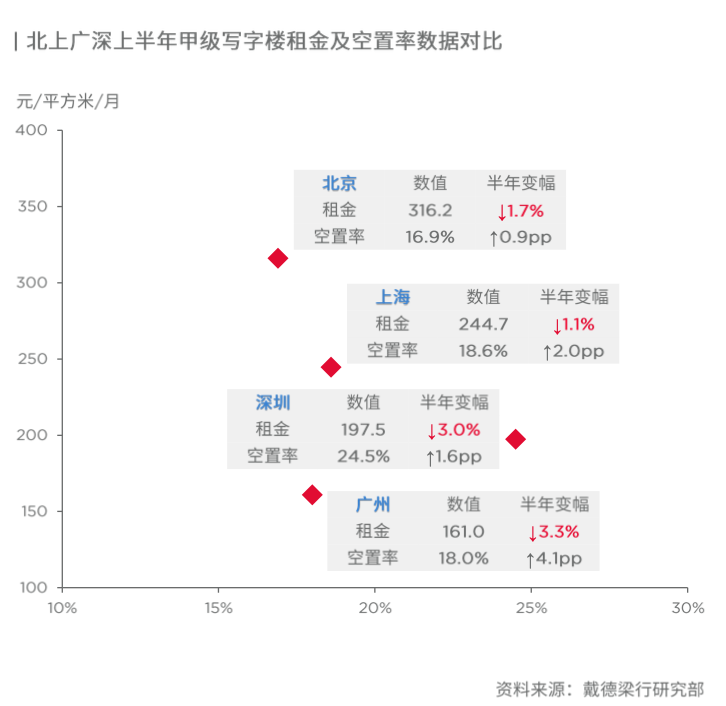

深圳仍是北上广深中写字楼空置率最高的城市。据戴德梁行日前的报告显示,截至今年上半年底,北京、上海、广州、深圳的甲级写字楼空置率分别为16.9%、18.6%、18%、24.5%,均较去年底有不同程度的上升。

今年上半年,深圳甲级写字楼市场迎来持续高供应,4个新项目投入使用合计新增办公面积45.7万平方米,全市总存量升至770万平方米。

戴德梁行指出,供应影响下深圳全市甲级写字楼市场整体空置率上行,到年中录得24.5%的空置率,较去年底上升1.6个百分点。

供应大增导致写字楼空置率上升的城市还有广州。戴德梁行数据显示,琶洲商务区的多个项目完成竣工验收并集中投入使用,推动上半年广州甲级写字楼市场新增供应达39.8万平方米,是过去五年同期水平的最高值。

在新增供应的拉动下,上半年广州甲级写字楼净吸纳量录得8.1万平方米。但由于租户推进租赁决策较为审慎,因此成交面积普遍偏小。这些因素叠加下,广州全市甲级写字楼空置率延续上升趋势至18.0%,较去年底增加4.1个百分点。

上海情况类似,戴德梁行数据显示,仅二季度,上海甲级写字楼有5个项目入市,共带来28.5万平方米的体量。受持续供应影响,二季度甲级写字楼整体空置率攀升至18.59%,环比上扬1.28个百分点,比去年底增加4.1个百分点。

受空置率上行影响,各城写字楼租金都有不同程度的下滑。

戴德梁行统计数据显示,截至上半年底,北京甲级写字楼租金约为316.2元/平方米/月,比去年底下滑1.7%;上海则约为244.7元/平方米/月,半年降幅约为1.1%;深圳、广州半年租金降幅更为明显,分别下降3%至197.5元/平方米/月、下降3.3%至161元/平方米/月。

仲量联行的报告也指出,二季度深圳写字楼市场增量需求表现较为疲弱。存量需求中,面对经营成本压力,企业租户倾向于与业主达成续租协议,争取有利的租金条件,以实现对不动产固定成本进行合理化控制。

新增需求增长动能有所不足,加上供应仍处于上升周期,深圳写字楼租赁市场竞争压力加剧。

仲量联行深圳商业地产部总监李文杰表示,业主对去化前景感到忧虑并进一步加大租金定价策略调整力度以吸引更多租户。因此,二季度深圳甲级办公楼市场租金水平环比下跌约2.5%,跌幅高于一季度。

仲量联行华南区商业地产部总监马炜图也指出,由于短期内经济恢复和企业扩张的不确定性仍然存在,大多数企业当前依然倾向于采取相对谨慎的房地产策略,对租赁成本较为敏感,这在一定程度上延缓了租赁需求的恢复和释放。

写字楼市场接下来的市场表现依然不容乐观。

李文杰表示,下半年深圳甲级办公楼市场将迎来新项目落成高峰。供求失衡加剧将推动深圳办公楼市场空置率水平在年内继续抬升,这势必进一步压缩业主的议价空间,因此,租金水平预计在年内持续受下行压力影响。

广州写字楼市场情况类似。马炜图指出,广州全年新增供应预计将突破100万平方米,因此空置率将很有可能延续当前的上行趋势

另外,由于租赁需求在年内预计仍需要时间来进行修复,存量空置的去化依然面临挑战,新竣工入市项目之间的竞争也将继续存在;为推动去化,业主可能会保持较为进取的心态和定价策略,以争取成本节约型的企业租户。

即便写字楼市场当前面临较大的租赁压力,但在房地产行业下行周期,其却是能够穿越周期的优质业态。

中指研究院监测数据显示,2023年1-5月,交易金额在1亿元以上的已成交房地产大宗交易29宗,较2022年同期减少35宗,上海仍是大宗交易最为活跃的地区,写字楼项目依旧是投资者首选。